Vlastní bydlení se stává pro mnohé nesplnitelným snem. Na nepřetržitý růst cen bytů a domů jsme si za poslední roky již nějak zvykli. V loňském roce se k tomu ale přidaly ještě vysoké úrokové sazby, díky kterým je pro mnohé pořízení vlastního bydlení ještě více nedosažitelné. To žene mladé rodiny do nájemního bydlení, které ale reaguje stejným mechanismem a enormně zdražuje. Co je tedy výhodnější? Bydlení v nájmu, nebo ve vlastním na hypotéku?

Tempo růstu cen nemovitostí začíná zpomalovat

Ceny nemovitostí v České republice rostly v posledních letech nebývalým tempem. Meziroční růst cen bytů a domů v Česku pokračoval i v loňském třetím čtvrtletí, ovšem tempo zdražování pokleslo. Ceny bytů za červenec až září loňského roku zdražily meziročně o 17,6 %, v předcházejícím čtvrtletí to bylo o 21 %. Vyplývá to z dat HB Indexu, který vychází z odhadů tržních cen nemovitostí, které si prostřednictvím hypotečního úvěru pořídili klienti Hypoteční banky.

Zpomalování tempa růstu potvrzují také realitní makléři, podle kterých ceny především starších a energeticky náročnějších bytů ve všech krajích Česka začínají stagnovat, někde jsou dokonce znatelné i poklesy. I podle některých developerů se ceny již postavených bytů a domů za poslední měsíce prakticky nezměnily.

Jaký bude další vývoj cen nemovitostí?

Příčina zpomalování tempa růstu cen nemovitostí je jasná – realitní trh se nachází pod tlakem. Hlavním důvodem je růst cen úrokových sazeb, rostoucí inflace a s ní související drahé služby a ceny energií. Drahé hypotéky způsobily obrovský pokles poptávky po nemovitostech, místy až o desítky procent.

Odhadovat, jaký bude další vývoj, je obtížné. Situace na trhu nahrává možnému poklesu cen nemovitostí. Lze ale očekávat, že pokud k němu dojde, nebude propad tak strmý. V příštích letech si budeme muset spíše zvykat na změnu chování Čechů, kteří budou nuceni dávat přednost před vlastnickým bydlením právě bydlení v nájmu. Je to ale dobře? Co přináší více výhod? Bydlení v nájmu, nebo vlastní bydlení na hypotéku?

Hypotéka, nebo nájem?

Otázce, zda se na několik desítek let uvázat k placení hypotéky, nebo raději zvolit bydlení v nájmu, čelí mnoho lidí. Rozhodnutí závisí na vícero faktorech, mezi které patří osobní preference, finanční možnosti či plány do budoucna. Zaplacení nájmu se na první pohled jeví jako jednodušší volba, jelikož nevyžaduje žádný dlouhodobý závazek ani žádný počáteční vklad.

Pokud se ale na problematiku „nájem, nebo hypotéka“ podíváme důkladněji, zjistíme, že je to mnohem komplikovanější a abychom ji rozklíčovali, musíme se zamyslet se nad otázkou, co je pro nás vlastně skutečným nákladem a co už je investicí do vlastního majetku?

V případě, že platíte nájem, představuje jeho výše ve 100% náklad, který musíte každý měsíc za možnost bydlení zaplatit. Pokud splácíte hypotéku, je nákladem pouze část měsíční splátky, ne celá výše. Splátka hypotéky se skládá z úroku a splátky jistiny (tzv. úmor). Náklad je pro vás ale pouze ta část splátky, která padne na zaplacení úroku. Jistina už spadá do úplně jiné kategorie a můžeme na ni nahlížet jako na určitý druh spoření, kterým si vytváříme vlastní majetek.

Zatímco po doplacení hypotéky se stáváme majitelem a vlastníkem nemovitosti, nájem nám vlastnická práva nezajistí ani po 30 letech poctivého placení. Po řádném splacení hypotéky se vám jako majiteli otevírají nové možnosti, jak s nemovitostí naložit. Můžete nemovitost kdykoli prodat, darovat nebo ji přenechat svým potomkům.

Skutečně nahrávají vysoké úrokové sazby bydlení v nájmu?

Možná vás teď napadá další zásadní argument, a to sice ceny úrokových sazeb, které ženou měsíční splátky za hypotéku do neúnosných výšin. Ano, hypotéky jsou nyní extrémně drahé. Úrokové sazby se ale mění v závislosti na aktuální ekonomické situaci a mají za cíl bojovat s rostoucí cenovou hladinou. Za pár let může být všechno úplně jinak.

Kdo zvolí dnes krátkou fixaci, může se již za dva nebo tři roky těšit v případě poklesu úrokových sazeb na mnohem nižší splátky. Cena nájemného sice může mírně poklesnout, ovšem platbu za nájem vám nikdo o několik set či dokonce tisíc korun v závislosti na vývoji úrokových sazeb nesníží.

Rostoucí poptávka po nájemním bydlení zvyšuje jeho cenu

Zvýšený zájem o bydlení v nájmu, nedostatek nájemních bytů, ale také horší dostupnost vlastního bydlení ovlivňuje také ceny nájmů. Jednak je to důvod pro růst cen nájemního bydlení, zároveň také prostor pro spekulanty, kteří si na růstu cen chtějí ještě více vydělat. Např. v Ústeckém kraji se průměrné ceny nájmů zvedly meziročně o více než 8 %.

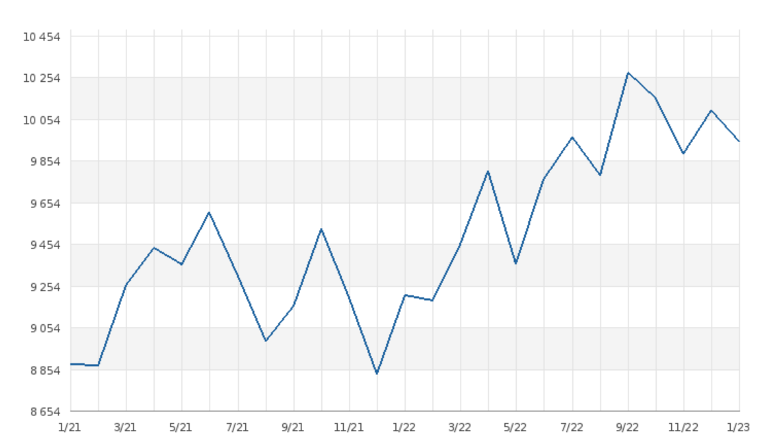

Obr. č. 1: Průměrná cena nájmu za měsíc v Ústí nad Labem

Zdroj: Realitymix.cz

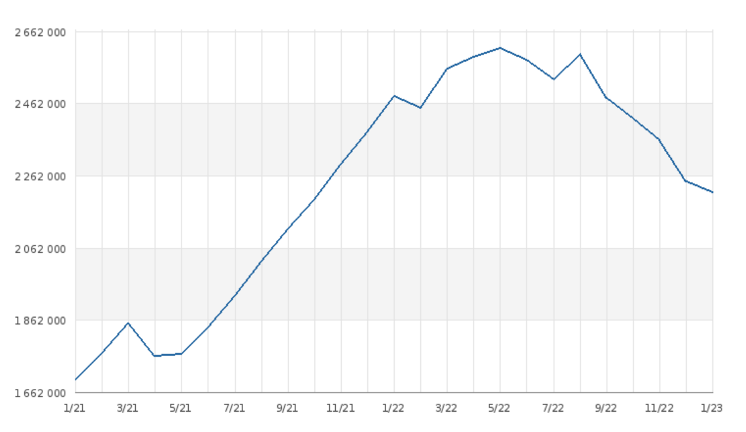

Oproti tomu ceny nemovitostí v posledních měsících v Ústeckém kraji zaznamenaly znatelný pokles.

Obr. č. 2: Průměrná cena bytu v Ústí nad Labem

Pomohu vám s výběrem vhodného financování

Chcete vědět, jak by financování nemovitosti vypadalo ve vašem případě? Zajímá vás, jak vysokou byste platili měsíční splátku? Neváhejte se na mě obrátit a nalezněme společně řešení vaší situace.